摘要:家庭理财中,合理的债务管理至关重要。应明确家庭财务状况和收支情况,制定明确的还债计划。合理评估债务风险,确保债务不超过自身承受能力。分散债务风险,避免过度依赖某一种债务形式。保持紧急储备金,以应对突发情况。通过科学规划和合理管理,家庭可实现稳健的债务管理,保障财务安全。

本文目录导读:

背景

随着经济的发展和人们收入的提高,家庭财富积累逐渐成为人们关注的焦点,在追求财富增长的过程中,债务问题也逐渐凸显出来,对于大多数家庭而言,债务管理成为理财中不可或缺的一部分,合理的债务管理不仅有助于家庭财务的健康,还能提高家庭的整体生活质量。

理解债务

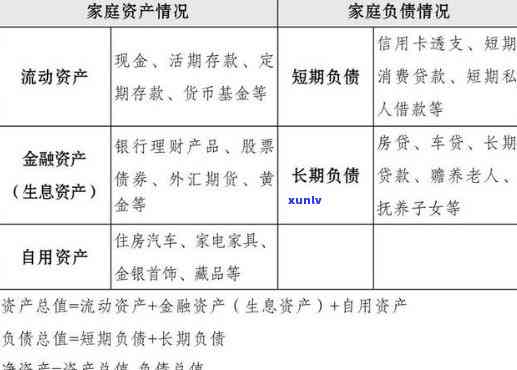

1、债务的概念:债务是指家庭未来收益权的暂时让渡,以换取即时的资金支持,就是家庭向他人或机构借款,并承诺在未来一定时间内偿还。

2、债务的种类:债务包括消费性债务(如信用卡欠款、消费贷款)和投资性债务(如房屋按揭贷款、商业贷款),了解不同类型的债务,有助于家庭更好地进行债务管理。

家庭债务管理原则

1、适度负债:家庭应根据自身的收入、资产和未来的现金流情况,合理评估负债承受能力,避免过度负债。

2、多元化债务来源:在合理范围内,家庭可以尝试从多个渠道获取债务资金,以降低单一渠道的风险。

3、分散债务期限:为了降低短期偿债压力,家庭可以将债务分散到不同的期限,确保现金流的稳定性。

4、保持现金流稳定:家庭应确保在偿还债务的同时,保持足够的现金流以应对突发事件。

家庭债务管理策略

1、制定预算:家庭应制定详细的预算计划,确保收入和支出之间的平衡,在预算中,要充分考虑债务的偿还。

2、理性消费:避免过度消费和冲动消费,减少不必要的消费性债务。

3、优先偿还高风险债务:家庭应优先偿还高风险债务,如信用卡欠款等,以降低财务风险。

4、投资与负债平衡:在投资与负债之间寻求平衡,通过投资增加家庭收入,降低负债压力。

5、借助专业机构:在必要时,家庭可以寻求专业理财机构的帮助,进行债务的规划和优化。

家庭债务风险管理

1、识别风险:家庭应定期评估债务风险,包括利率风险、信用风险等。

2、多元化投资:通过多元化投资降低风险,提高家庭的整体收益水平。

3、建立应急储备:家庭应建立应急储备金,以应对突发事件导致的现金流短缺。

4、定期审查:定期审查家庭的财务状况和债务情况,确保家庭的财务健康。

案例分析

假设一个家庭面临以下情况:夫妻双方均有稳定的工作和收入,目前有一笔房屋按揭贷款和少量信用卡欠款,为了进行合理债务管理,该家庭可以采取以下措施:

1、制定详细的预算计划,确保每月的现金流足以偿还债务和应对突发事件。

2、优先偿还信用卡欠款,以降低财务风险。

3、通过优化投资结构,提高家庭的收益水平,降低负债压力。

4、建立应急储备金,以应对突发事件导致的现金流短缺。

5、在必要时,寻求专业理财机构的帮助,进行债务的规划和优化。

合理的债务管理是家庭理财中不可或缺的一部分,家庭应根据自身的实际情况,制定合适的债务管理策略,确保财务健康,通过理解债务、遵循管理原则、实施管理策略、管理风险和案例分析,家庭可以更好地进行债务管理,实现财务目标。

沪ICP备2020033849号-17

沪ICP备2020033849号-17