摘要:近期房贷利率下调,但部分房贷用户的月供却反而增加。原因在于,利率调整可能涉及多种复杂因素,如贷款类型、期限等,导致月供变化。银行可能调整了一些附加费用或优惠政策。面对这种情况,房贷用户应仔细核对合同条款,了解具体调整原因。可考虑重新规划贷款方案,减轻经济压力。专家建议,在调整前充分了解个人财务状况和银行政策,避免不必要的负担。

本文目录导读:

近年来,随着房地产市场的持续火热,房贷利率成为了广大购房者关注的焦点,不少购房者在面对房贷利率下调时却遇到了一个令人困惑的现象:虽然利率下降了,但月供却反而增加了,本文将从多个角度解读这一现象背后的原因,并探讨应对策略。

现象解读

在一般情况下,房贷利率下调意味着贷款成本降低,购房者所支付的月供应该有所减少,在实际操作中,一些购房者却发现月供不降反增,这背后的原因主要有以下几点:

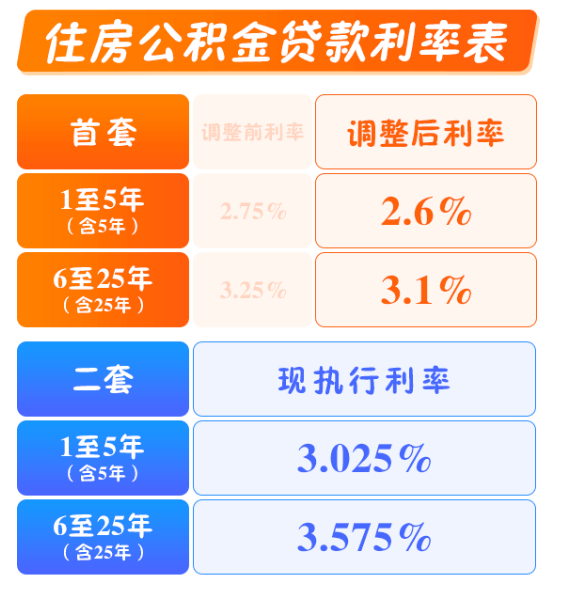

1、基准利率与浮动利率的差异,银行在设定房贷利率时,除了考虑基准利率外,还会根据购房者的资质、贷款额度、贷款期限等因素进行浮动调整,即使基准利率下调,浮动利率的调整方向也可能相反,导致月供变化不明显或增加。

2、还款期限的调整,部分购房者在调整房贷利率时,为了减轻前期还款压力,选择了延长贷款期限,由于贷款期限延长,银行会重新计算月供,可能导致月供增加。

3、优惠政策调整,银行在推广房贷产品时,可能会提供一些优惠政策,如减免部分利息、降低贷款利率等,当这些优惠政策到期或调整时,购房者的月供也可能受到影响。

原因分析

为了更深入地了解这一现象,我们需要从以下几个方面分析原因:

1、宏观经济政策的影响,央行调整基准利率是宏观经济调控的重要手段之一,但各地房地产市场受到政策、经济环境等多种因素的影响,因此利率调整对购房者的影响也不尽相同。

2、银行的利润考虑,银行在设定房贷利率时,需要考虑到自身的利润情况,当基准利率下调时,虽然贷款成本降低,但银行可能会通过调整浮动利率、推出新的优惠政策等方式来维持或提高利润。

3、市场竞争的加剧,随着互联网金融等新型金融业态的发展,银行面临越来越激烈的市场竞争,为了争夺市场份额,部分银行可能在房贷利率、服务等方面做出调整,这也可能导致购房者月供的变化。

应对策略

面对房贷利率下调月供反而增多的情况,购房者可以采取以下应对策略:

1、充分了解政策,购房者应关注央行、地方政府等部门的政策动态,了解基准利率、浮动利率等相关政策的变化情况,以便及时调整自己的还款计划。

2、对比多家银行产品,购房者可以多了解不同银行的房贷产品,包括利率、还款方式、优惠政策等,选择最适合自己的产品。

3、合理规划财务,购房者应根据自己的收入、支出等情况,制定合理的还款计划,在面临月供增加的情况时,可以考虑调整自己的财务计划,如增加收入、减少非必要支出等。

4、及时沟通协商,如果购房者的月供确实出现了明显增加的情况,可以与银行客服人员沟通协商,寻求解决方案,银行可能会根据客户的实际情况进行调整,如延长贷款期限、调整还款方式等。

案例分析

为了更好地说明问题,这里举一个实际案例:张先生在某银行申请了一笔30年期限的100万贷款,在基准利率为5%时,他的月供为XX元,当基准利率下调至4.5%时,虽然利率有所下降,但由于银行调整了浮动利率和优惠政策,他的月供反而增加至XX元,面对这一情况,张先生可以采取上述应对策略中的一项或多项来解决问题,他可以了解其他银行的房贷产品、调整自己的财务计划、与银行沟通协商等,最终成功降低了月供压力,这个案例表明,购房者在面对房贷利率变化时需要有足够的了解和应对策略。

本文从多个角度解读了房贷利率下调后月供反而增加的现象背后的原因并探讨了应对策略,购房者应关注政策动态、对比多家银行产品、合理规划财务以及及时沟通协商等策略来应对这一问题,随着金融市场的不断变化和政策的不断调整未来购房者需要更加关注个人财务状况和金融市场动态以便及时调整自己的还款计划和投资策略,同时银行和金融机构也需要更加注重客户体验和服务质量在竞争激烈的市场环境中为客户提供更好的产品和服务,总之只有充分了解市场和政策变化并采取相应的应对策略购房者才能更好地应对房贷利率变化带来的挑战。

沪ICP备2020033849号-17

沪ICP备2020033849号-17