摘要:在家庭理财中,保险选择与投资配置是重要环节。通过合理选择保险,家庭成员可得到风险保障,有效应对意外事故和疾病等风险。科学配置投资,可实现资产增值。建议根据家庭实际情况,综合考虑风险承受能力、投资期限等因素,制定个性化的保险与投资方案,以实现家庭资产的安全稳健增值。

本文目录导读:

随着经济的发展和人们收入水平的提高,家庭理财已成为日常生活中不可或缺的一部分,在理财过程中,保险选择与投资配置作为两大核心要素,对于保障家庭财产安全、实现资产增值具有重要意义,本文将探讨在家庭理财中如何进行保险选择与投资配置,以助力广大家庭实现财富稳健增值。

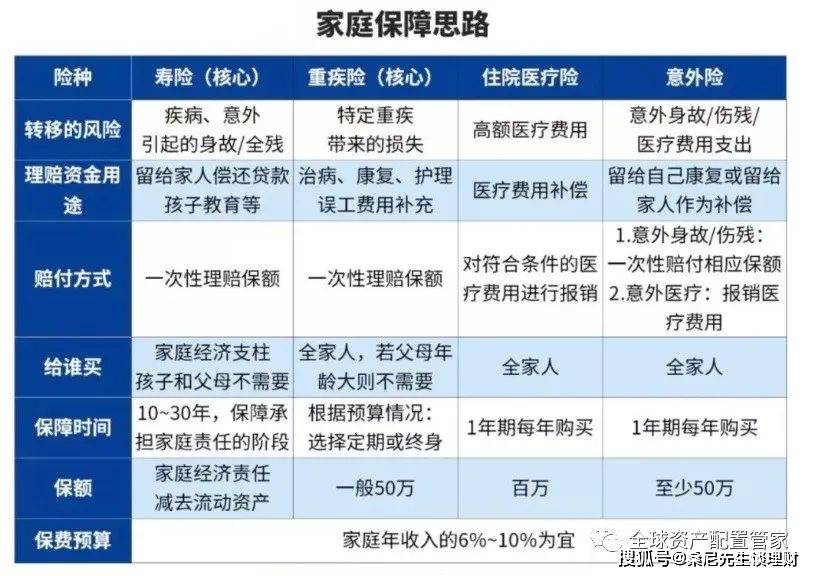

家庭理财中的保险选择

1、保险意识的重要性

我们要认识到保险在家庭理财中的重要作用,保险可以为我们提供风险保障,降低未来不确定因素带来的经济损失,在家庭理财过程中,我们应把保险作为重要的支出项目,以确保家庭财产安全。

2、保险产品的选择原则

在选择保险产品时,应遵循以下原则:

(1)全面评估家庭成员的保险需求,包括健康、养老、教育等方面;

(2)了解不同保险产品的特点,如重疾险、医疗险、寿险等;

(3)关注保险公司的信誉和服务质量;

(4)根据家庭经济状况,合理选择保险金额和保险期限。

3、常见家庭保险产品的介绍与选择

(1)重疾险:主要针对重大疾病的医疗费用支出,减轻家庭的经济压力,在选择时,要关注保障范围、理赔条件等。

(2)医疗险:主要用于报销医疗费用,减轻家庭医疗费用负担,在选择时,要注意免赔额、报销比例等因素。

(3)寿险:为投保人的生命安全提供保障,确保家庭在经济支柱离世后仍能维持正常生活,在选择时,要关注保险金额、保障期限等。

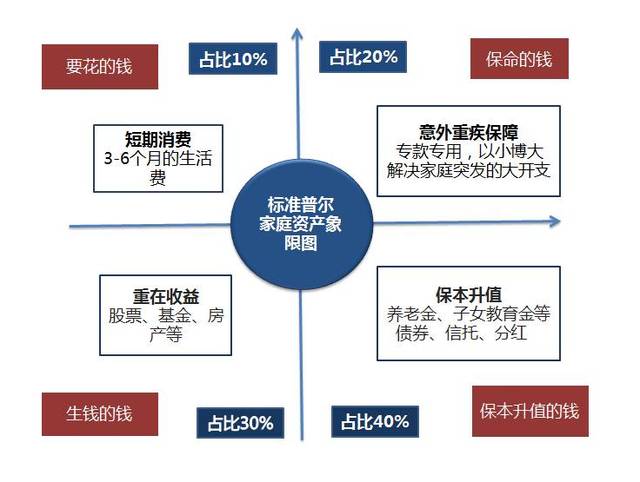

家庭理财中的投资配置

1、投资理念的确立

在进行投资配置时,首先要树立正确的投资理念,投资是一项长期活动,要注重稳健性、安全性和收益性的平衡,在追求收益的同时,要充分考虑风险承受能力,避免盲目跟风。

2、投资工具的选择

常见的投资工具包括股票、债券、基金、期货、黄金等,在选择投资工具时,要结合自身的风险承受能力、投资期限、资金规模等因素进行考虑。

3、投资配置的策略

(1)分散投资:将资金投向不同的领域和资产类别,以降低整体投资风险;

(2)定期定额投资:通过长期定期投资,降低市场波动对投资收益的影响;

(3)关注市场动态:及时关注市场动态,调整投资组合,以实现收益最大化;

(4)长期投资:树立长期投资理念,避免短期投机行为。

保险与投资配置的关联与平衡

在家庭理财中,保险与投资配置是相辅相成的,保险可以为家庭提供风险保障,确保家庭财产安全;而投资配置则可以实现资产增值,提高家庭收入水平,在平衡两者关系时,要考虑以下因素:

1、根据家庭经济状况和风险承受能力,合理分配保险与投资的比例;

2、在选择保险产品时,要关注其投资回报潜力,选择具有保值增值功能的保险产品;

3、在进行投资配置时,要充分考虑保险需求,确保家庭财产安全。

案例分析

假设一个家庭的年收入为20万元,其中3万元用于保险支出,7万元用于投资,在选择保险产品时,该家庭可以选择一份综合保障的重疾险、医疗险和寿险,在投资配置方面,可以将5万元投向股票基金,2万元投向债券和黄金等,这样既能保障家庭财产安全,又能实现资产增值,通过不断调整保险和投资的比例,该家庭可以更好地应对市场变化和风险挑战。

在家庭理财过程中,保险选择与投资配置是两大核心任务,通过树立正确的保险意识和投资理念,合理选择保险产品和投资工具,平衡保险与投资的关系,可以实现家庭财富的稳健增值,希望本文能为广大家庭在理财过程中提供有益的参考。

沪ICP备2020033849号-17

沪ICP备2020033849号-17